السبت 17 مايو, 2025

Depuis début avril, le baril s’est installé sous les 70 dollars. Une nouvelle donne aux effets majeurs

Adrien Pécout, Le Monde

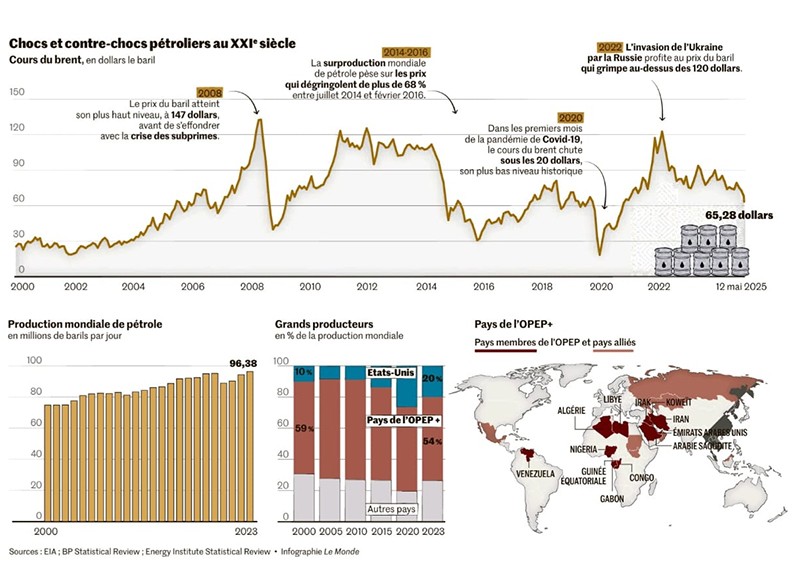

Elles aussi, les années 2020, ont eu leur choc pétrolier. Une flambée qui a commencé par le rebond économique post-Covid-19 et qui fut attisée, en 2022, par le conflit en Ukraine. Elle semble désormais derrière nous. Jamais, en quatre ans, les cours du pétrole ne sont descendus aussi bas que ces dernières semaines. Depuis début avril, le prix du baril de brent de la mer du Nord a plongé sous les 70 dollars (environ 63 euros). Voire, fugacement, sous les 60 dollars.

Jusqu’où les cours descendrontils ? Il y a encore de la marge par rapport à la dégringolade de 20142016 (avec le brent au-dessous des 35 dollars), liée à un tassement de la croissance chinoise, ou à celle de 2020 (au-dessous des 20 dollars), en plein confinement dû à la pandémie. Et quand les cours décolleront-ils de nouveau ? Là aussi, il y a un énorme écart par rapport à la flambée de l’été 2008 (147 dollars), sur fond de tensions entre l’Iran et Israël, ou à celle de 2022 (120 dollars), après l’invasion de l’Ukraine par l’armée russe.

Un fait est sûr : en ce début d’année 2025, se joue une nouvelle donne pour le pétrole. L’or noir est entré depuis plusieurs semaines dans une phase baissière. Celle-ci est alimentée par deux phénomènes puissants : d’une part, l’atonie de l’économie mondiale, placée en état de sidération par l’escalade américaine des droits de douane, et, d’autre part, la volonté de l’Organisation des pays exportateurs de pétrole (OPEP) de lancer une guerre des prix.

Un troisième facteur vient s’ajouter : des signes d’apaisement des tensions au Moyen-Orient. Jeudi 15 mai, des déclarations de en fin de matinée, le brent reculait d’environ 4 % (à près de 64 dollars) par rapport à la veille. Le déclencheur : une déclaration de Donald Trump, lors de sa tournée dans le Golfe. Selon le président américain, son pays et l’Iran « se rapprochent » d’un accord sur le nucléaire iranien, lequel accord serait susceptible d’alléger les sanctions sur le pétrole de la République islamique, et donc d’injecter encore plus d’or noir dans le monde en facilitant les exportations iraniennes. Ce paramètre demeure toutefois fragile. Le chef de la diplomatie iranienne, Abbas Araghtchi, a indiqué, vendredi, que son pays n’avait pas reçu de « proposition écrite » des Etats-Unis au sujet du dossier nucléaire, ce qui a fait rebondir le cours du brut.

Mais au-delà des soubresauts quotidiens, cette modération des prix a toutes les chances d’être durable, dit un consensus d’experts. « Après avoir atteint une moyenne de 83 dollars le baril au cours des quatre dernières années, les prix du pétrole devraient chuter de plus d’un quart d’ici à 2026, selon les prévisions d’avril de la Banque mondiale », rapporte l’économiste Phillip Kenworthy, qui travaille pour cette institution. Ses perspectives tablent sur un baril de brent à 64 dollars sur l’ensemble de l’année 2025, puis à 60 dollars en 2026. Et ce nouvel état de fait ne peut qu’avoir des conséquences majeures. Tour d’horizon des enjeux liés à un pétrole à moins de 70 dollars.

Le coup de poker de l’OPEP

Si le brent a perdu plus de 10 dollars entre le 2 et le 6 avril (− 15 % en cinq séances), cela tient certes au chaos commercial provoqué par Donald Trump, mais aussi à un revirement stratégique de l’OPEP (douze pays membres, dont l’Arabie saoudite, cofondatrice du cartel en 1960) et de ses alliés (dix pays depuis 2016, dont la Russie, dans le cadre d’un collectif dit « OPEP + »). Classiquement, les pays de l’OPEP ont intérêt à restreindre leur quota de production, pour maintenir des prix élevés et optimiser leurs revenus. D’où des coupes annoncées en 2023 par certains d’entre eux (2,2 millions de barils par jour laissés sous terre), lesquelles s’ajoutaient à des coupes précédentes.

Le 3 avril, surprise : cinq membres de l’OPEP (Arabie saoudite, Irak, Emirats arabes unis, Koweït, Algérie) et trois de leurs alliés (Russie, Kazakhstan et Oman) annoncent des hausses de production trois fois plus importantes que prévu. Soit 411 000 barils en plus par jour dès le mois de mai. Rebelote le 3 mai, pour la production du mois de juin.

Pour nombre d’observateurs, ces deux ouvertures de robinet coup sur coup trahissent aussi bien une volonté de regagner des parts de marché – à travers une guerre des prix qui finirait par épuiser économiquement les concurrents de l’OPEP – que des dissensions internes à l’organisation. Rien n’a filtré officiellement, mais, selon les observateurs, les Saoudiens ont du mal à dissimuler leur mécontentement d’avoir porté sur leurs épaules l’essentiel des réductions de production en place avant avril. Leur quota de production pour juin est d’un peu plus de 9,3 millions de barils par jour, et la compagnie nationale Saudi Aramco déclare avoir la capacité d’en extraire 12 millions.

L’Arabie saoudite reprocherait, en coulisse, à certains pays d’aller au-delà de leurs quotas, visant en particulier le Kazakhstan (1,5 million de barils par jour pour juin) et l’Irak (4 millions de barils). « A l’intérieur de l’OPEP +, la discipline semble avoir disparu, mais elle reviendra peut-être si les prix baissent », estime Giacomo Luciani, enseignant en affaires internationales à Sciences Po Paris. Il y va de l’avenir de l’OPEP : plus le cartel sera aligné, plus sa voix sera crédible.

La promesse contrariée de Donald Trump

Aux Etats-Unis, c’est bientôt l’heure de la driving season (« saison de la conduite »). Celle des week-ends prolongés et des escapades en voiture, à partir du Memorial Day, fin mai. Pour Donald Trump, le prix du pétrole n’est pas un petit enjeu. De retour à la Maison Blanche depuis le 20 janvier, le milliardaire a fait miroiter aux automobilistes des rabais sur les carburants. Son entourage évoque l’objectif de ramener le baril à 50 dollars, et espère bien y parvenir avant les élections de mi-mandat au Congrès, fin 2026.

De prime abord, la stratégie de l’OPEP semble donc faire les affaires de l’administration Trump. Mais la réalité est beaucoup plus contrastée. Initialement, le chef d’Etat comptait surtout sur un nouveau niveau record de production américaine, qui est déjà la plus importante au monde (plus de 13 millions de barils par jour), reprenant un slogan bien connu du Parti républicain, « Drill, baby, drill » (« Fore, bébé, fore »).

Or, la conjoncture actuelle fragilise d’abord la rentabilité de… l’industrie pétrolière des Etats-Unis. Ses coûts d’extraction sont en général beaucoup plus élevés que, par exemple, ceux de pays du Golfe. D’après l’Agence internationale de l’énergie (AIE), dans son rapport du mois de mai sur le marché pétrolier, « l’un des impacts les plus immédiats de la récente chute des prix du pétrole devrait se faire sentir sur la production de pétrole de schiste américain », c’est-à-dire le non-conventionnel.

Qui dit moins de profits, dit aussi moins d’argent pour investir dans de nouvelles extractions. « La production américaine de pétrole brut devrait désormais diminuer en 2026 », selon les analystes de S&P Global Commodity Insights. Soit « la première baisse annuelle de la production américaine depuis près de dix ans, hormis la pandémie de Covid-19 en 2020 », d’après leur note, publiée en mai. La modélisation table sur 13,46 millions de barils par jour en 2025, puis 13,33 millions en 2026.

Une pression accrue sur la Russie

Pour les pays producteurs, le repli des cours est donc d’abord synonyme d’« un manque à gagner », rappelle Hasni Abidi, cofondateur, à Genève, du Centre d’études et de recherche sur le monde arabe et méditerranéen. Et parmi ceux-ci, la Russie, troisième producteur mondial et deuxième exportateur de brut.

La valeur du pétrole pourrait ainsi, par ricochet, avoir un impact sur la guerre en Ukraine. Toute baisse « limite le financement de la Russie et les revenus de sa machine de guerre », selon Will Hares, analyste pour Bloomberg Intelligence. « La Russie étant un important exportateur de pétrole, la chute des prix pétroliers pourrait pousser le pays à conclure un accord de paix », suppose même Ana Maria Jaller-Makarewicz, de l’Institute for Energy Economics and Financial Analysis, une structure basée aux Etats-Unis.

Le brut russe est placé, depuis fin 2022, sous sanction par l’Union européenne (UE) et le G7. Outre un embargo de l’UE sur les importations par voie maritime, les ventes par bateau à des pays tiers sont plafonnées à 60 dollars du baril. Mais le dispositif a fini par être largement contourné, au moyen de navires « fantômes ». Un cours autour de ce niveau-là, ou en dessous, aurait donc des conséquences plus douloureuses encore que le mécanisme de sanctions visant l’économie et les finances du Kremlin.

Vendredi 16 mai, l’agence russe de statistiques a d’ailleurs annoncé que la croissance du pays avait ralenti à 1,4 % au premier trimestre 2025, son niveau le plus faible depuis deux ans. Et le ministère des finances avait estimé, fin avril, que le déficit budgétaire atteindrait 1,7 % du produit intérieur brut en fin d’année, trois fois plus que prévu dans le budget.

Un facteur de désinflation

Un pétrole en baisse, c’est aussi une bonne nouvelle pour la balance commerciale des pays les plus consommateurs. La tendance actuelle améliore le pouvoir d’achat en Europe, en Amérique du Nord, en Chine ou au Japon. « Les prix du pétrole exercent une pression déflationniste sur l’inflation globale dans la plupart des grandes économies, souligne Ann-Louise Hittle pour le cabinet Wood Mackenzie. Cependant, d’autres composantes du panier d’inflation restent supérieures aux niveaux cibles. » Par exemple, les coûts de l’alimentation et du logement.

En octobre 2024, dans la présentation de son projet de loi de finances pour 2025, le gouvernement français partait de l’hypothèse d’un baril de brent à 80 dollars pour l’année en cours. Contacté par Le Monde, il n’a pas fourni de mise à jour de l’impact des cours pétroliers sur ses prévisions financières. Dans la mesure où le pays importe la quasi-intégralité de ses besoins, la facture de la France pour des produits pétroliers (et des biocarburants) avait grimpé, en 2022, jusqu’à 58,6 milliards d’euros.

Un mauvais coup pour l’environnement

Avec un prix du pétrole en recul, les déplacements routiers ou aériens deviennent plus abordables. Les coûts de production de l’industrie reculent, notamment dans la pétrochimie et dans l’industrie plastique. Tout ceci peut contribuer à ralentir la transition vers une énergie moins carbonée. Difficile cependant d’établir un lien de cause à effet, dans un sens ou dans l’autre, entre l’évolution des cours pétroliers et les investissements dans les énergies renouvelables, comme l’éolien ou le solaire, ou l’achat de véhicules électriques.

Il n’en reste pas moins que les énergies renouvelables étant « en concurrence avec les énergies fossiles » (pétrole, gaz, charbon), toute baisse des prix des fossiles peut s’apparenter à « une mauvaise nouvelle pour la décarbonation de nos économies » et la lutte contre le dérèglement climatique, estime Christian Gollier, directeur de la Toulouse School of Economics. Dans son rapport de mai, l’AIE s’attend à une croissance de la demande de 740 000 barils par jour en moyenne annuelle pour 2025 (soit un total de 103,9 millions de barils quotidiens), puis de 760 000 barils par jour pour 2026. Et, selon ses projections, l’offre sera encore supérieure à la demande. La soif de pétrole sera très longue à étancher.

La Syrie, cimetière des espoir...

Point de vue

Portrait de Vladimir Poutine -...

Portrait

L’avenir de Jérusalem, une aff...

le status de la ville?!

Portrait de Bachar el-Assad -...

Portrait

Prosecution Highlights Hezboll...

Hariri assacination - STL

A miracle in the Middle East

An article describing the refugee situat...

Stéphane Bazan : « Le Liban, u...

"Fake News" - comment faire avec?

Après la tuerie antisémite de...

Tuerie antisémite à P...

« Aoun a couvert ce qu’il y a...

Deux ans après l'élé...

The U.S.-Saudi Partnership Is...

We don’t condone Jamal Khashoggi&r...